今回は売上総利益(粗利)について!

ニュースや新聞でよく耳にする「利益」。

この利益には何種類もあるので、混同している方も多いと思います。

会計用語って紛らわしい用語ばかりで理解しにくいものが多いですよね?(笑)

- 「売上総利益と粗利って何が違うの?同じなの?」

- 「売上総利益と営業利益の違いは?」

今回は上記のような疑問を解消しながら、企業の収益の大元である売上総利益について詳しく解説していきます!

売上総利益とはいったい何?

売上総利益は

「一定期間に自社商品やサービスがどれだけの利益をもたらしているか?」

を表している会社の基本的な利益のことです。

この売上総利益は企業の儲けの大元。

ここから人件費や法人税等が引かれて、会社の最終的な利益(当期純利益)になります。

そのため、ある程度はこの売上総利益が大きくないとまずいのです。

売上高総利益は粗利と呼ばれることも多いので、混乱しやすいですね。

ただ、粗利は会計用語の「売上総利益」と同じ意味です。

つまり、「売上総利益=粗利」の関係です。

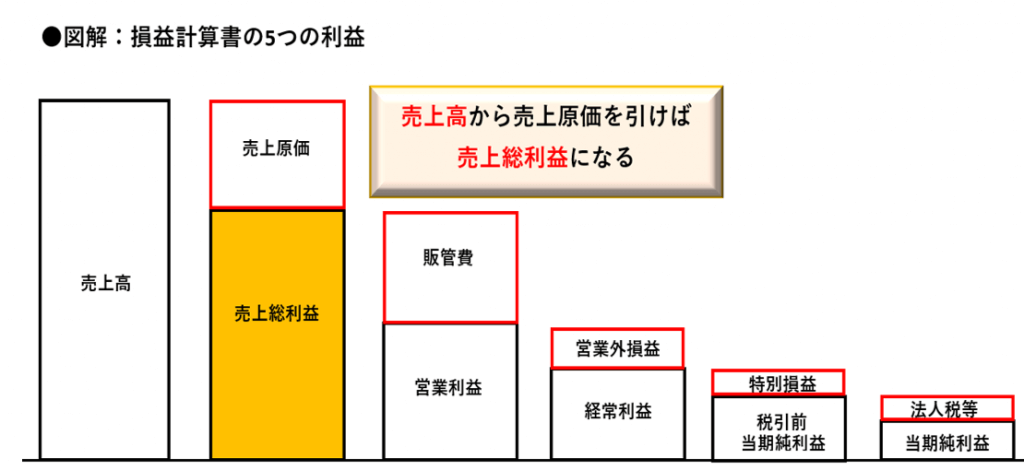

損益計算書に登場する様々な利益の中で一番上に登場する利益がこの売上総利益(粗利)です。

利益には

など5種類の利益がありますが、まずこの売上総利益をプラスにしないことには始まりません。

売上総利益(粗利)の求め方

この売上総利益は以下の計算式で求めることが出来ます。

下記図の通り、売上総利益は、一定期間での会社の売上高から売上原価を引いて出すことが出来ます。

売上総利益を理解するためには、売上高と売上原価をしっかりと理解する必要があります。

売上高とは?

売上とは商品やサービスをお客様に売ることで頂く代金のこと。

つまり、その会社の本業(雑貨屋さんなら雑貨の売上、アパレル業なら服の売上)によって得られる代金が売上です。

この売上の総額のことを売上高と呼びます。

会社の本業での売上の総額が売上高となるので、株の運用で儲けたお金や土地の売却などで得たお金は含まれませんので要注意です!

この売上高は非常に重要なもので、損益計算書の一番上に載っています。

売上原価とは?

売上原価とは販売した商品の仕入れや製造の際に掛かる費用になります。

製造原価という言葉もありますが、これも広い意味で売上原価に含まれます。

売上原価と製造原価、どちらが使われるかは、業種によって使い分けられます。

ざっくり分けると

商品を仕入れて、そのまま売るスタイルの小売業や卸売業は売上原価を使います。

工場で商品を自分たちで製造したり、仕入れた商品を加工して販売するスタイルの製造業は製造原価を使います。

小売・卸売業は仕入原価(仕入高)をそのまま売上原価として使います(売上原価に人件費等は含まれません)。

それに対し、製造業は原材料費や人件費、設備の減価償却費も含めた金額を製造原価として使います。

仕入れた商品すべてが売上原価ではない

売上総利益を計算するために必要な売上原価には1つ注意点があります。

それは仕入れた全ての商品の売上原価が計算対象になるのではない点です。

あくまで販売して売れた商品の仕入れ価格・製造価格が売上原価となります。

仕入れても売れなかった商品は売上原価には含めません。

それに、本年の事業年度中に仕入れた商品で売れ残った分もあれば、前年の事業年度で売れ残った商品が今年度の事業年度で売れた、という場合も結構多いと思います。

売上原価はその期首商品棚卸高(前年までの商品の売れ残り分)と期末商品棚卸高(今年度までの商品の売れ残り分)も計算対象に組み込んで出します。

売上原価の計算方法

売上原価の計算式は以下の通りです。

売上原価=期首商品棚卸高+当期商品仕入高ー期末商品棚卸高

となります。

難しい用語ばかり使われていて、わかりにくいですよね(笑)

でもやっていることは簡単です。

期首商品棚卸高・・・前年度の決算の時の在庫の総額のことです。

⇒たとえ、前年度仕入れた商品で今年度の決算時も売れ残っている商品があっても、全て加えます。

当期商品仕入高・・・今年度中に仕入れた商品(or製造した商品)の金額の総額

期末商品棚卸高・・・今年度の決算時の在庫の総額のこと。

流れで説明すると

前年度決算時に残った商品に今年度仕入れた商品をすべて加える。

(期首商品棚卸高+当期商品仕入高)

↓

そこから、今年度の決算時に残っている在庫商品を引く

(ー期末商品棚卸高)

↓

売上原価の総額がわかる。

(=売上原価)

という流れです。

前年までの商品に今年買った商品を加えて、今年余った商品を引いて、無くなった分が売れた商品というのが簡単なイメージです。

例)

前年度決算時に仕入値1万円の商品(LED電球)が30個残っており、今年度さらに同じ商品を100個仕入れて、今年度決算時に50個の在庫があった場合。

LED電球の仕入値:1万円

前年度決算時のLED電球の在庫:30個(30個×1万円=30万円)

今年度中に仕入れたLED電球:100個(100個×1万円=100万円)

今年度決算時に残ったLED電球の在庫:50個(50個×1万円=50万円)

80万円(売上原価)=30万円(期首商品棚卸高)+100万円(当期商品仕入高)-50万円(期末商品棚卸高)

売上原価は売れた商品の仕入高になります。

今回の例でいうと、期首商品棚卸高が30万円、それに今年度新たに仕入れた同じLED電球が100個だったので、1万円×100個=100万円。

期首商品棚卸高と合わせて合計130万円。

そこから、今年度決算時在庫=期末商品棚卸高=50万円(50個残っていましたね)を引いて売上原価を出します。

130万円ー50万円=80万円

というわけで売上原価は80万円と出せます。

このように売上総利益を求めるには、売上高の意味と売上原価の計算方法をしっかり理解する必要があるので、少しずつ整理してみて下さいね!

営業利益との違いは?

売上総利益と混同しやすい利益の1つに営業利益があります。

売上総利益は商品力・サービス力による利益で商品・サービスの強さを表しています。

一方、営業利益は「企業の本業で稼いだ利益」のことです。

企業の本業で稼いだ利益とは、

- アパレル業なら服を仕入れて売って得た利益

- コンビニなら各店舗の商品の売上による利益

- カフェならカフェ業で稼いだ利益

のこと。

その会社の中心事業での利益が本業での利益ということです。

この営業利益が毎年きちんと出ているかどうかで

「本業がうまくいっているかどうか?」

がわかります。

売上総利益が黒字でもこの営業利益が何年も赤字の場合は、会社として黄色信号が灯っていると言えます。

売上総利益から販管費を引くと営業利益が出せる

売上総利益と営業利益の違いは、広告宣伝費用や人件費などの販売費及び一般管理費(販管費)を含めるかどうかです。

上記は損益計算書の5つの利益の図ですが、売上総利益から販管費を引くと営業利益を出すことが出来ます。

売上総利益が大きな黒字でも、それ以上に販売促進や人件費などの販管費が掛かっていると営業利益が赤字となってしまうことがあります(この場合を営業損失といいます)。

そのため、一般的に企業は売上総利益の額を大きくすることよりも、本業の利益である営業利益を黒字にすることを重視します。

売上総利益と営業利益の違いは販管費を含めるかどうか。

これを覚えておいてください。

売上高総利益率とは?

売上総利益はその金額だけを見ても、

「売上総利益額は高いけど、この企業の収益性は同業他社と比べて良いのだろうか?」

という疑問が出てきやすいです。

こんな時に便利なのが、売上高総利益率です。

同業他社との比較などは、売上高総利益率を利用すると非常にわかりやすくなります。

売上高総利益率の計算式は

となります。

この売上高総利益率が高い程、その企業の商品・サービスが強いということです。

売上原価を上手く抑えて販売していたり、売上原価に多くの付加価値を加えて商品を販売して利益を上げているということになります。

この売上高総利益率は業種によって結構な差があるので、比較するなら同業種内の企業同士で比べる必要があります。

例えば、化粧品業界のように売上総利益率が50~70%と非常に高い業界もあれば、コンビニなどの小売業界のように20~30%の業界もあります。

ただし、売上総利益率が高い業界は大抵販売促進費や人件費も高いので、本業の利益率である売上高営業利益率はどの業界もそこまで差がなくなってきます。

そのため、売上総利益率をチェックする時は合わせて売上営業利益率もチェックするとそれぞれの会社のビジネスモデルが把握出来てきます。

ポイントまとめ

今回のポイントは

- 売上高総利益は粗利と同じ意味。

- 売上高総利益は企業の収益の大元。

- 売上高総利益=売上高ー売上原価、となり、売上高と売上原価の意味をよく理解する必要がある。

- 売上高総利益率はその企業がどれだけ付加価値をつけて商品を売っているかがわかる。

- 売上高総利益率は業種によって差があるので、同じ業種内で比較する

- 売上総利益率をチェックする時は合わせて売上営業利益率もチェックするとその会社のビジネスモデルがわかってくる

以上です。

最後までお読み頂きありがとうございます^^

バックナンバー・関連記事はこちら↓