今回は当座比率について。

貸借対照表における財務安全性分析の代表的な指標が流動比率と当座比率です。

安全性の分析には大きく分けて3つあります。

- 支払い能力

- お金の集め方と使い方のバランス

- お金の集め方のバランス

流動比率と当座比率は、この内の1. 支払い能力の分析に当てはまります。

どちらも短期的な支払い能力の有無を分析する財務指標です。

この2つの内、流動比率よりも当座比率の方がより厳格な短期支払い能力をチェックすると言われます。

今回に関しては

「当座比率っていったい何?」

「当座資産には何が含まれるの?」

「なぜ当座比率の方が流動比率より厳格なチェックなの?」

「流動比率と当座比率は何が違う??」

こういった疑問を解消しながら、当座比率を理解しやすくなるように解説します!

目次

当座比率とは?

当座比率とは、貸借対照表の当座資産と流動負債を比較することで、その会社の短期的な支払い能力を判断する指標です。

短期的とは、1年以内を指します。

少しわかりにくいのですが、要は

「この会社は短期的にみて、1年以内に返済すべき借金を返せたり、商品の仕入れ代金等を支払えるのか?」

というのを判断するために使う目安です。

会社は多少業績が赤字になろうとも、銀行への借金返済や取引先にお金を支払えていれば、すぐに倒産する危険はありません。

しかし、短期的な支払い能力が無く、取引会社にお金を支払えなかったり、借金の返済が出来なければ倒産の可能性が急激に高まってしまいます。

そのため、銀行や取引先の会社は

「この会社は倒産する危険性がどれくらいあるのか?」

をチェックするために当座比率や流動比率を使っています。

計算方法は?

当座比率の計算方法は簡単です。

当座比率(%)=当座資産÷流動負債×100%

なので、当座資産と流動負債の金額さえわかっていれば、簡単に計算出来ます。

例)

当座資産:1,500万円

流動負債:1,000万円

当座比率=1,500万円÷1,000万円×100%=150%

となります。

そもそも当座資産とは?

当座比率が大事なのはわかったけど、

「そもそも当座資産がわからない、、、」

と以前の私は思っていましたので、当座資産についても確認しましょう。

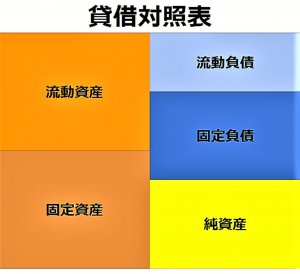

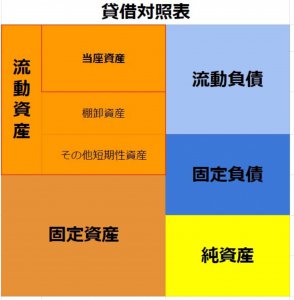

上は貸借対照表の図ですが、当座資産は左上の流動資産の中に含まれます。

流動資産とはざっくり言えば、1年以内に現金に換えることが出来る資産のこと。

現預金や売掛金などが含まれます。

この流動資産は大きく分けて以下の3つに分類されます。

- 有価証券・現金などの当座資産

- 商品や原材料などの棚卸(たなおろし)資産

- その他の短期性資産

があります。

この分類は現金に換えやすい順に並んでいます。

つまり、流動資産の中で最もすぐに現金にしやすいのが当座資産というわけです。

当座資産に含まれるものは?

当座資産に含まれるものとしては

- 現金

- 預金

- 売買目的有価証券

- 受取手形

- 売掛金

がメインです。

簡易的には

当座資産=流動資産ー棚卸資産(要は在庫です)

で表せるので、流動資産から在庫を引けば簡単に計算できます。

流動資産から当座資産の金額を計算する場合、

「これは当座資産に当てはまるのか?」

と迷う項目も出てきます。

厳密に求めるのは時間も掛かってしまうので、上記のように

流動資産ー棚卸資産=当座資産

と考えて計算した方がわかりやすいと思います。

なぜ棚卸資産(在庫)を当座資産に含めないのかというと、在庫はずっと売れない可能性があるからです。

特にアパレル業界は流行の移り変わりが速いので、在庫をたくさん抱えていても、その服が時代遅れになってしまえばもう売れません。

セールで大幅な割引をして売り切ったり、不良在庫として廃棄したりすることも多いので、当座資産には棚卸資産(在庫)は含めないのです。

流動負債はいったい何?

当座比率の計算で使うもう1つが流動負債ですが、これも確認しましょう。

負債とは、いつか返す必要のあるお金のことです。

流動負債とは、決済日後1年以内に支払いや返済をする必要がある負債のことです。

流動負債に含まれるものとしては

- 短期借入金(銀行からの借金の内、1年以内に返す必要がある)

- 買掛金(買ったけどまだ代金を支払っていない)

- 支払手形(代金を後ほど支払う約束を証明するために相手側に渡す手形)

などがメインです。

当座比率というのは、

「資産の中で最速でお金に換えやすい資産と、1年以内に返済or支払いをする必要がある負債のバランスがどうなっているか?」

を表すことがわかりますね!

当座比率の目安はどれくらい?

当座比率の目安は100%を超えていると問題がないとされています。

日本の会社の平均は80~90%です。

70%を下回ると支払い能力に問題があると判断されてしまう可能性が高くなります。

有名企業の当座比率は?

有名企業の当座比率はどれくらいなのかを確認するともう少し身近に感じられるかもしれません。

セブンイレブンで有名なセブン&ホールディングス:82%

ユニクロで有名なファーストリテイリング:200%以上

食べログや価格コムを運営しているカカクコム:350%以上

ZOZOTOWNで有名なZOZO:88%

※2019年第3四半期時点での決算資料参考

※計算方法は簡易的に当座資産=流動資産ー棚卸資産で計算しています。

会社によって全然変わることがわかりますね!

カカクコムは商品や在庫を持たない業種ではありますが、それでもカカクコムの当座比率はめちゃくちゃ高いですね!

流動比率とは何が違う?

当座比率と同じくその会社の短期的な支払い能力の有無をチェックするのが流動比率です。

流動比率の計算式は

流動比率(%)=流動資産÷流動負債×100%

です。

それに対し、当座比率は

当座比率(%)=当座資産÷流動負債×100%

でしたね!?

なので、流動比率と当座比率で違う点は、計算式の分子を流動資産にするか、当座資産にするかの違いです。

前述した通り、当座資産は流動資産の中で最も現金に換えやすい資産のことです。

在庫などの棚卸資産は含みません。

※下図参考

そのため、

流動資産>当座資産

の関係が成り立ちます。

流動比率は在庫などの現金化しにくい資産も含めた上で、流動負債とのバランスをチェックします。

一方、当座比率は現金化しにくい在庫等を省いた当座資産と流動負債のバランスをチェックするのです。

そのため、当座比率の方が流動比率よりも厳格な短期支払い能力をチェックします。

流動比率の平均は120~130%、理想は200%と言われています。

一方、当座比率の平均は80~90%で100%以上が望ましいとされています。

また、チェックのしやすさにも違いがあります。

貸借対照表チェックする場合、流動資産と流動負債は金額が出ています。

そのため、すぐに比べられるのに対して、当座資産は自分で計算する必要があります。

何を当座資産に含めるのかに迷うこともあるので少しめんどくさいですね(笑)

手っ取り早くチェックするなら流動比率の方がやりやすいと思います。

整理すると、流動比率と当座比率の違いは

- 計算式の分子が流動資産か当座資産の違い

- 流動比率には在庫等の棚卸資産を含むが、当座比率は含まない

- 当座比率の方がより厳格な短期支払い能力をチェックする

このような違いがあります。

流動比率が200%以上あっても、在庫が過剰にあって黒字倒産した会社もあります。

なので、流動比率と当座比率どちらもチェックし、2つの比率に大きな違いがないかを確認する。

そうすると、よりその会社の支払い能力を詳しく分析できるはずです。

合わせて読みたい関連記事!