今回は手元流動性について!

手元流動性は、

「当面の資金繰りの状況はどうなのか?」

を表す指標。

会社を存続させるために経営者にとって最優先でチェックすべき指標が手元流動性です。

この手元流動性について

- 「手元流動性の求め方は?」

- 「目安はどれくらい?」

- 「手元流動性は多ければ多い方がいいの?」

こんな疑問を1つずつ解消しながら、手元流動性についてわかりやすく解説します!

目次

手元流動性とは!?

手元流動性とは、すぐに使うことが出来る現金などの資産が1ヶ月分の売上高に対し、どの程度の金額あるかを表す指標です。

会社の短期的な安全性分析の指標には、

の3つがありますが、その中で最も大事なのが「手元流動性」です。

なぜなら、手元流動性が最も厳密な意味での会社における短期の支払い能力を表すからです。

短期的な支払い能力をチェックするとは

「この会社は短期的にみて、1年以内に返済すべき借金を返せたり、商品の仕入れ代金等を支払えるのか?」

をチェックすることです。

会社は多少業績が赤字になろうとも、銀行への借金返済や取引先にお金を支払えていれば、すぐに倒産する危険はありません。

しかし、短期的な支払い能力が無く、取引会社にお金を支払えなかったり、借金の返済が出来なければ倒産の可能性が急激に高まってしまいます。

例えば、リーマンショックや今回の新型コロナウィルスの流行によって数ヶ月間の売上が極端に減って現金がほとんど入ってこない非常事態に直面した時に手元流動性がめちゃくちゃ大事になります!

いくら売上で急成長していても、黒字でも、自己資本比率が60%を超えていても、短期的な支払いが滞ってしまえば会社は倒産します。

会社を存続させるために経営者が最も優先しなければならないのが、当面の資金繰り=手元流動性なのです。

手元流動性は厳密には、

- 会社が現在保有している現預金+短期保有有価証券の合計額を「手元流動性残高」。

- その合計額を1ヶ月分の売上で割って、支払い能力を分析するのが「手元流動性比率」

と区分けされることもあります。

ただ今回の記事では

手元流動性=(現預金+短期保有有価証券)÷売上の1ヶ月分

で統一することとします。

手元流動性の計算式は?

手元流動性の計算式は下記の通りです。

手元流動性=(現預金+短期保有有価証券)÷売上の1ヶ月分

となります。

例えば、

- 年間売上180億円の会社

- 現預金25億円

- 短期保有有価証券5億円

の場合、

手元流動性=(25億円+5億円)÷(180億円÷12ヶ月)

=30億円÷15億円(1ヶ月分の売上=月商)=2ヶ月

となります。

計算式の意味としては、会社が現在保有している

- 現預金

- 短期保有有価証券(短期売買目的の株など)

の合計額を「1ヶ月分の売上」=月商 で割ってどれくらい資金繰りに余裕があるかをチェックします。

流動比率・当座比率との違いは?

と疑問に思っていましたが、すぐに現金化できる資産に何を含むかに大きな違いがあります。

流動比率とは!?

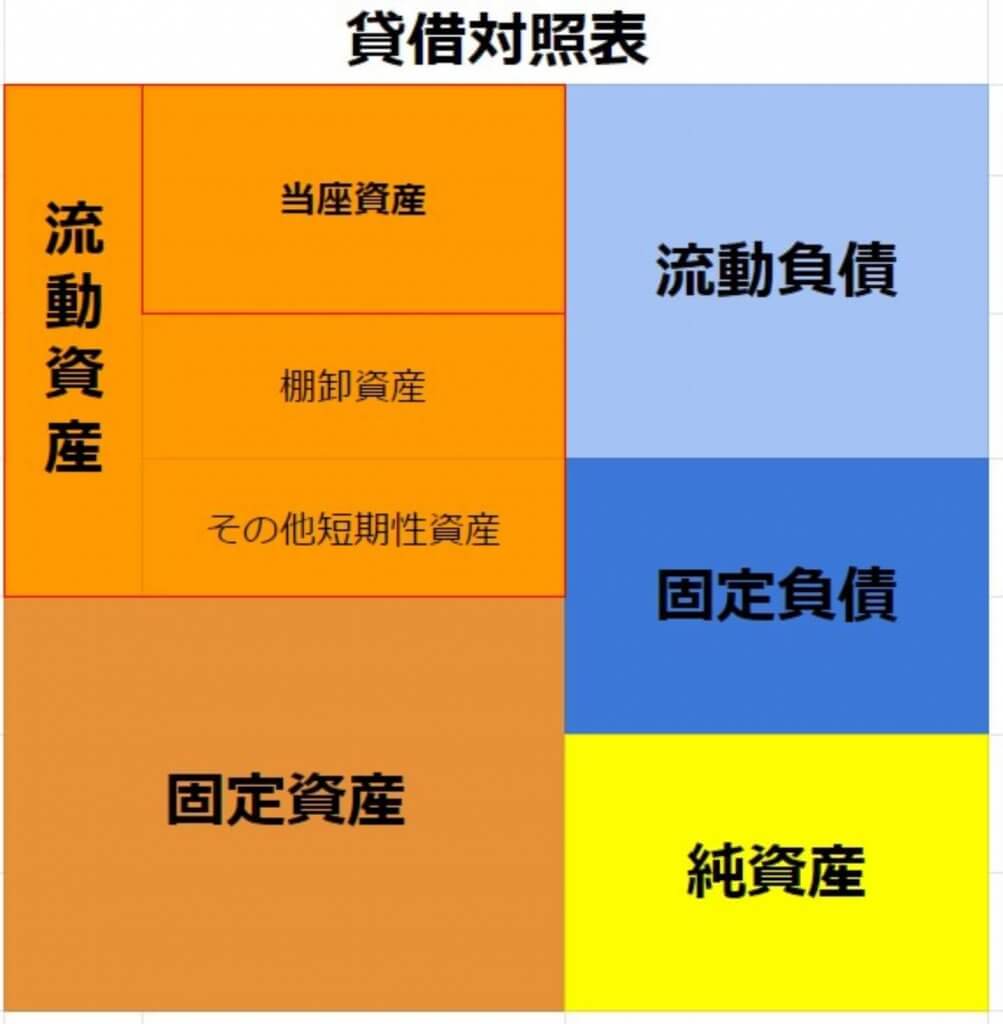

安全性分析の中で比較的緩めのチェックである流動比率は、貸借対照表上の流動資産と流動負債を比べます。

流動比率=流動資産÷流動負債

これが最低100%以上、理想は200%以上あると良いと言われています。

※ただし、スーパーなど日々お客様からの現金収入がある業種は100%以下でも問題ないです。

流動比率で使う流動資産には

- 当座資産

- 棚卸資産(在庫)

- その他短期性資産

の3種類が含まれています。

当座資産

↓

棚卸資産

↓

その他短期性資産

の順に現金化しやすくなりますが、棚卸資産=在庫は商品が売れるまでお金になりません。

そのため、本当に緊急で資金が必要になった場合に支払い能力があるかどうかは流動比率でははっきりとわかりません。

当座比率とは!?

流動比率より厳格な支払い能力を分析する当座比率は、当座資産と流動負債を比べます。

当座比率=当座資産÷流動負債

この当座比率は100%以上あると安全性があると判断されます。

流動資産の中でお金にするのに時間が掛かる「棚卸資産」や「その他短期性資産」を除いた「当座資産」を分析に使います。

当座比率は流動比率と違い、すぐ現金化できる当座資産を使っているので、より厳密な会社の短期的な支払い能力の有無をチェックすることが出来ます。

当座資産に含まれるものは?

そもそも当座資産に含まれるモノはなんでしょうか?

●当座資産に含まれるモノ

- 現金

- 預金

- 有価証券

- 受取手形

- 売掛金

となり、現金化しやすい順に並んでいます。

手元流動性は受取手形と売掛金も除外する

では最も厳密な短期的な支払い能力をチェックする手元流動性は当座比率と何が違うのか?

その違いは当座資産から受取手形と売掛金を除くかどうかです。

●手元流動性に含まれるモノ

- 現金

- 預金

- 有価証券

- 受取手形→除く

- 売掛金→除く

つまり、手元流動性は当座資産の中でも現金化に時間が掛かる受取手形と売掛金を除いた資産を使うのです。

そうすることで、現金か本当にすぐに現金に換えられる資産のみに絞ることが出来ます。

だから、最も厳密な会社の短期的な支払い能力をチェックする指標といわれるのです。

ここが手元流動性と当座比率・流動比率との大きな違いです。

手元流動性は損益計算書の売上高を計算に使う

また、手元流動性だけは貸借対照表と損益計算書の2つの数値を活用します。

当座比率と流動比率は貸借対照表の

- 流動資産

- 流動負債

を使います。

一方で手元流動性は貸借対照表と損益計算書の2つを使って計算します。

- 現預金+短期保有有価証券(貸借対照表の流動資産内)

- 売上高(損益計算書)

ここにも違いがあります。

手元流動性の目安はどれくらい?

手元流動性の目安は大企業であれば1ヶ月分を上回る程度。

中小企業では1.5~1.7ヶ月分確保できていれば、ある程度安全性があると判断できます。

上場企業の手元流動性はどれくらいか?

目安を言われても何となくピンと来ない時は、実際に知っている企業の手元流動性を知るのが一番です。

●アパレル業界の有名企業:手元流動性

- ユニクロを運営する「ファーストリテイリング」:5.7ヶ月

- ファッションセンターしまむらを運営する「株式会社しまむら」:0.5ヶ月

- ZOZOTOWNを運営する「株式会社ZOZO」:2.2ヶ月

●コンビニ業界

- セブンイレブンを運営する「株式会社セブン&アイ ホールディングス」:2.3ヶ月

- ファミリーマートを運営する「株式会社ファミリーマート」:6.9ヶ月

- ローソンを運営する「株式会社ローソン」:※14.7ヶ月

※ローソンは2019年2月期は14.7ヶ月と非常に高い値でしたが、2018年は1.3ヶ月分と大きな違いがありました。

→2019年度に長期と短期で高額な借り入れをしているのがその要因です。

有名企業は超優良企業が多いので、手元流動性もかなり余裕がある企業が多いですね!

「株式会社しまむら」は0.5ヶ月分とやや少ないのが気になるところです。

手元流動性の分析で注意するべきポイント

先程のローソンの例のように、手元流動性はその年に高額な借り入れをした場合は一気に高くなります。

確かに手元流動性は短期的な安全性を示しますが、それだけで

「この会社は安全だ!」

と考えないことが大切です。

企業分析をするには、当座比率、流動比率も併せてチェックしたり、有利子負債比率で借金の割合が適切かどうかをチェックするなどバランスよく各指標を確認しましょう!