今回は流動比率について!

貸借対照表において短期的な支払い能力の有無を見るために、流動比率という指標を使います。

使い勝手のいい指標なので、よく使われていますね!

でも、流動比率について以下のような疑問をありませんか?

- 流動比率ってどうやって出すの?

- 流動比率で一体何がわかるの?

- 流動比率の目安はどれくらい?

今回はこういった疑問を1個ずつ解消しながら、

「流動比率ってこういうものか!」

と理解して頂けるように解説します。

流動比率とは!?

流動比率とは、企業の短期的な支払能力を分析し、判断する際に使う安全性分析の指標の1つです。

簡単にいうと、

「この企業は短期的にみて、お金を支払う能力があるのかな?」

というのを判断するために使う目安ですね。

貸借対照表を見ることですぐに導き出せるので、わかりやすく実用性の高い指標といえます。

流動比率の計算の仕方は?

この流動比率は、貸借対照表の流動資産と流動負債から計算して出せます。

計算式は

と表すことが出来ます。

例えば、流動資産が2,000万円、流動負債が1,000万円ならば

流動比率=2,000万円÷1,000万円×100%=200%

と計算できます。

そもそも流動資産・流動負債って何??

流動比率に使う流動資産・流動負債を確認しておきましょう!

流動資産

流動資産とは、1年以内に現金に換えることが出来る資産のこと。

比較的すぐに現金化できるので、流動性がある資産=流動資産と呼びます。

流動資産に含まれるものとしては、

①有価証券・現金などの当座資産

②商品や原材料などの棚卸(たなおろし)資産

③その他の短期性資産

に分類されます。

当座資産が最も現金に換えやすく、次に棚卸資産、最後にその他短期性資産、と続きます。

流動負債

流動負債とは、決済日後1年以内に、支払いや返済をする必要がある負債のことです。

1年以内というのが大事なところ!

1年以上ならば固定負債に入るので要注意!

流動負債に当てはまるものでいうと、

・短期借入金

・支払手形

・買掛金

・未払い金

などが挙げられます。

いずれも1年以内に銀行に返済したり、取引先企業に納めないといけない負債です。

貸借対照表においては流動資産・流動負債は左右の最上位にあります。

【貸借対照表】

<資産> <総資本>

| 流動資産 (現金・受取手形・ 有価証券・売掛金、商品) | 流動負債 (買掛金・短期借入金) |

| 固定資産 (建物・機械・土地) | 固定負債 (長期借入金・社債) |

| 資本 (資本金・利益剰余金・ 利益準備金) |

要は、貸借対照表の図で

「左側の流動資産と右側の流動負債がどんなバランスになっているか?」

をチェックするのが流動比率ということです。

流動比率の目安は?

流動比率のパーセンテージは高ければ高い程、企業の短期的な支払い能力は高いと言えます。

では、目安はどれくらいでしょうか?

流動資産÷流動負債×100%=流動比率(%)

でしたね?

なので、流動資産=流動負債で、同じ金額ならば、流動比率=100%となります。

もし、1年以内に現金に換えることが出来る流動資産より、1年以内に返す必要がある流動負債の方が多かったらまずいですよね?

1年以内に現金が無くなり、資金ショートで倒産してしまう可能性だってある、、、

つまり、その企業は

「支払い能力に問題有り」

と判断されてしまいます。

というわけで流動比率は少なくとも100%を超えている必要がありそうです。

理想としては、200%以上あるとベスト!

平均は120~150%ぐらいですが、業界・業種によっても結構差があります。

流動比率が100%を切っている場合は要注意です。

流動比率=200%以上が理想というのにはそれなりの理由があります。

実際に流動資産を現金に換える場合に全ての流動資産を現金に換えられるかというと、そうでもないことが多い。

なぜなら、流動資産の中には、もう現金に換えられない棚卸資産や回収見込みのない売掛金が含まれている場合もよくあるからです。

そのため、仮に流動資産の半分しか現金に換えられなかったとしても、流動負債を賄えるぐらいの余裕を持っておきたい。

それが流動比率=200%以上ということです。

当座比率との違いは?

流動比率と似ている指標に当座比率という指標があります。

流動比率との共通点

当座比率も流動比率と同様に安全性分析(倒産しないかどうか)の指標の1つ。

企業の短期的な支払い能力の有無をチェックする指標という意味では流動比率と同じです。

また、計算の分母に使うのが貸借対照表の流動負債である点も共通しています。

流動比率と違う点

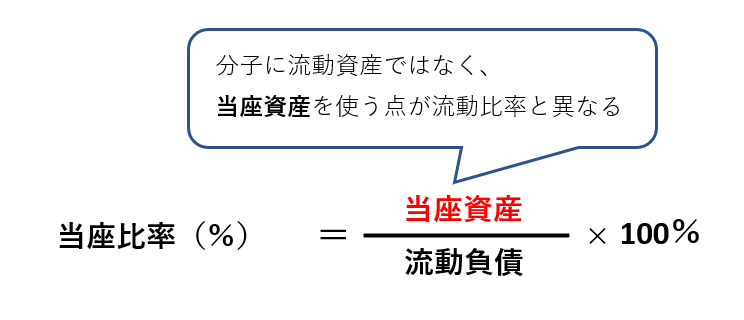

当座比率が流動比率と大きく違う点は流動資産ではなく、さらに範囲を絞り込んだ当座資産を計算に使う点です。

流動比率が貸借対照表の流動資産と流動負債を比較する一方で、当座比率は貸借対照表の当座資産と流動負債を比較します。

先程お話ししたように、流動資産には

①有価証券・現金などの当座資産

②商品や原材料などの棚卸(たなおろし)資産

③その他の短期性資産

が含まれていますが、その中で当座資産が最も現金化しやすい資産です。

流動比率は「現金化にやや時間が掛かる在庫などの棚卸資産」も含みますが、当座比率は当座資産のみに絞ります。

「現金化が早い当座資産」と「1年以内に支払う必要がある流動負債」を比べるのです。

そのため、当座比率は流動比率に比べてより厳密な短期的な支払い能力の有無をチェックします。

ここに流動比率と当座比率の違いがあります。

流動比率は200%以上あるのが理想ですが、当座比率は現金化しやすい当座資産を対象にしているので、100%を超えていれば安全性があると評価されます。

流動比率の問題点は?

流動比率は貸借対照表を見れば、パッと計算出来ます。

なので、企業の短期的な支払い能力を分析するのにはとてもわかりやすい指標です。

ただ、流動比率は実際の入金・出勤のタイミング=現金の流れまで考慮していません。

また、棚卸資産など換金できるかどうか怪しい資産も流動資産に含まれています。

もちろん、流動比率は目安にはなります。

ただ、流動比率だけを見て企業の支払能力を判断するのはやめましょう!

当座比率や更に厳密に短期的な支払い能力の有無をチェックする手元流動性を合わせてチェックすると総合的に短期的な支払い能力の有無をチェック出来ます。

合わせて読みたい関連記事!

当座比率とは?求め方や目安、流動比率との違いまでわかりやすく解説!